一招打通PayMe、WeChat、 Alipay 及所有電子錢包。

🔧 整合 + 技術探討:從開發者看金管局 Faster Payment System 的運作原理

吹了大半年風的「快速支付系統」(Faster Payment System),最終以「轉數快」之名推出(但我們還是比較喜歡「FPS」這個名字,所以下面會繼續使用 FPS 來註明「轉數快」系統),剛剛在 2018 年 9月 30日正式啟用。

在開始讓公眾使用之前,其實早在 9月18日已經開始接受登記。香港大部份銀行亦已經加入(下面有詳細名單),如果有留意各大銀行廣告,應該發覺不少銀行都在提供回贈、抽獎等等優惠爭奪 FPS 這一片領土。(網上也有不少分析哪一家銀行的 FPS 最抵用、最多回贈的文章分享,不妨一看。)

🤔 究竟甚麼是 「快速支付系統」FPS 呢?

要解答這個問題,首先參考一下金管局的對 FPS 的描述:

(i) 年中無休:每日二十四小時、每星期七天,全年運作的電子支付系統;

(ii) 操作簡便:轉帳或支付只需用登記了的手機號碼或電郵地址便可完成;

(iii) 明確穩妥:所有跨銀行的港元支付以銀行在金管局的結餘實時進行,交收最終法律地位不庸置疑;(iv) 支持雙幣:同時支持港元或人民幣的支付;

(v) 全面接通:銀行戶口與電子錢包,以至不同電子錢包之間全接通;以及

(vi) 免費使用:個人客戶之間小額轉帳或支付零收費。

FPS 想要解決的,雖然各銀行都有個人轉帳系統,但是跨行轉賬卻很不方便的問題。

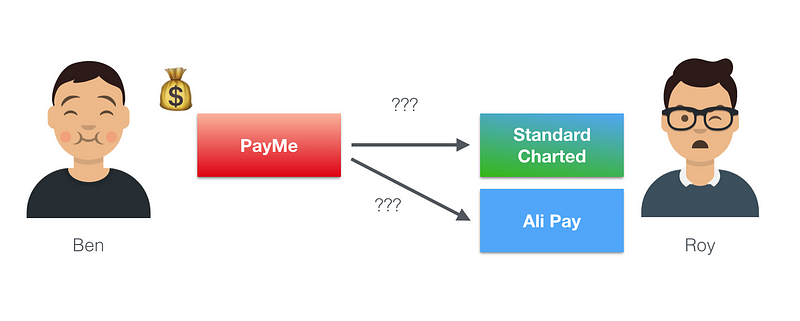

例如以下情況:Roy 只有渣打的銀行戶口和 Ali Pay,沒有使用 PayMe,但 Ben 想用 PayMe 把午飯錢轉賬給他 。

問題來了:匯豐轉賬至渣打要收手續費;PayMe 本來又不能過數到 Ali Pay 中:

由 PayMe 可以如何轉賬到其他銀行(例: 渣打)或者其他電子錢包(例: Ali Pay)?

結果 Ben 攞出 $500 :「算啦,咁麻煩。我請啦。」😱😱😱

FPS就為解決此樽頸問題而生。

既然今次稱之為「快速支付系統」,這代表之前的「支付系統」是「慢速」的嗎

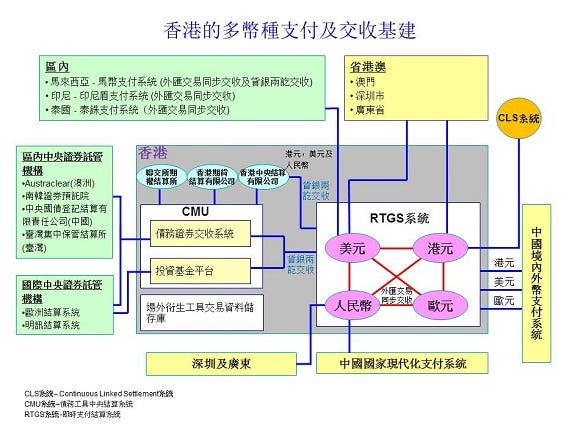

其實,早在1996年,香港已經有一個用來處理大額轉帳的「即時支付結算系統」,亦稱「RTGS」(Real Time Gross Settlement)系統。

香港的多幣種支付及交收基建 (圖片來源:金管局網站「香港的金融基建」)

RTGS 系統是為銀行間大額交易而設計的。雖然 RTGS 能夠處理大量跨行的現金過數(每日平均 9,200 億港元),十分穩定可靠。

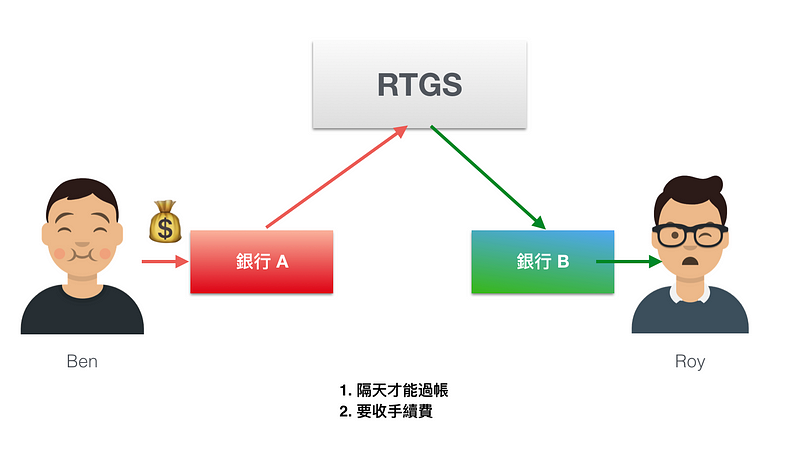

但是作為個人理財轉賬用途,例如:在 Ben 想跨行過數給 Roy 的情況下,如果用上 RTGS ,由於手續費和未能即時處理,效率便十分低。

RTGS 就是比較起上來的「慢速支付系統」- 如果用在個人轉賬方面。

我們俗稱 P2P 的「個人對個人支付」的或者 P2M「個人支付商戶」交易,並不能透過 RTGS 進行交易。雖然銀行本身有提供同銀行即時過數;但跨銀行的交易則可能要隔天才能過帳,並且要收手續費。以匯豐用戶過數至中銀為例,曾經需收取 $160 至 $200 手續費,實在不利個人用戶。(在匯豐推出 PayMe 後,曾調低手續費。)

在推出 FPS後,用家第一個感受到的好處,應該是就是:現在透過網上轉帳服務,終於可以免費進行跨銀行即時過數了。

匯豐在 FPS 推出後,豁免了本地轉賬費用

🏬 作為商戶 (Merchant),可以如何用到 FPS?

這幾年香港比較常見的電子錢包離線支付,例如:微信/支付寶的 QR code 支付。 運作原理大約是:由商家提供一個 QR Code,讓客戶掃描,然後透過系統付款。

至於 FPS 中,亦有類似概念,就是希望透過 QR code 去讓客戶付款。

但試想想,要在商店貼出十幾款 QR code 來支援不同電子錢包的 QR code 系統,實在太過麻煩。

因此﹐如果所有電子錢包都能用同掃同一個 QR code 的話就最好不過了了。於是﹐金管局便整合六國, 並統一了成為「香港共用二維碼」。

商戶可以自行合併幾個 QR code

,然後展示出來讓顧客付款。(圖片來源:金管局網站)

這個二位碼並非自動產生的﹐而是要商戶用金管局的 Official App

(iOS/Android)去掃描合拼的。 合拼後的 EMV 制式 QR code, 便能供多個 apps 掃描﹐用來繳費到商戶的賬戶中。

可惜,應用程式並不算方便,介面亦不美觀。合併產生出來的 QR Code 也是有點巨大可怕。

TNG + Tap&Go + 八達通 + FPS 合併後的 QR Code,份量相當的大。

除此以外,技術上來說其實 QR Code 也有以下分兩個種類:

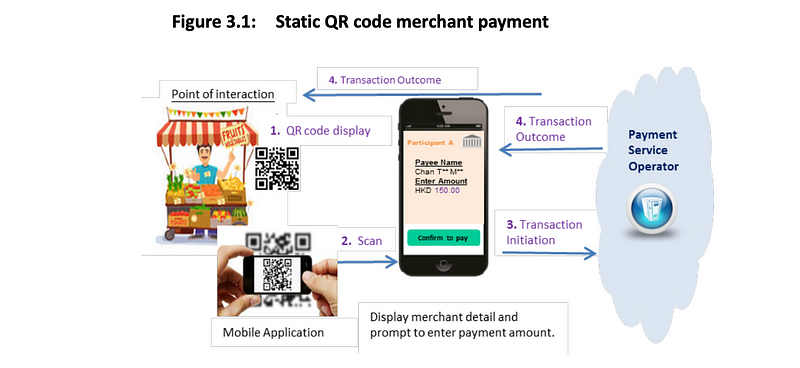

1)Static QR Code 店舖(賣家)提供一個店舖指定的靜態 QR Code → 買家 Scan QR Code

然後輸入金額付款。這個方法比較適合小型的店舖,如小食店、報紙攤等等,因為只需張貼一個 QR code,讓顧客輸入金額就能完成交易,比較方便

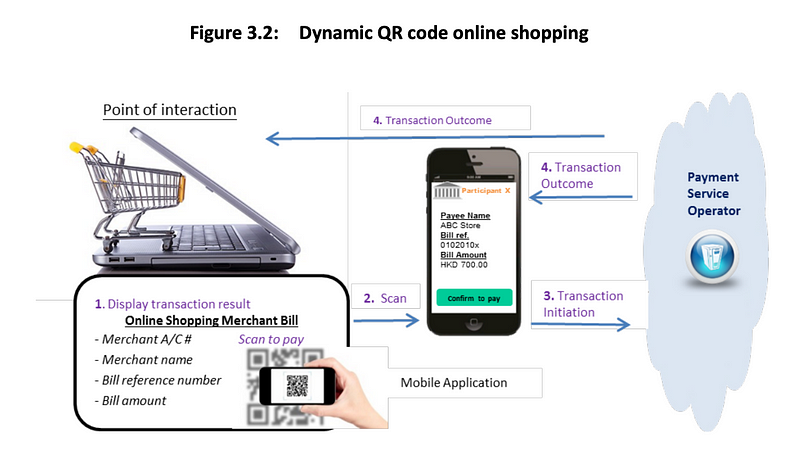

2) Dynamic QR Code 店舖(賣家)輸入需收的金額後,產生一個動態的 QR Code → 買家 Scan QR Code

後確認付款。這個方式較適合大型零售商處理交易。

原因有二:一)由於處理的交易數量和複雜程度較高,因此由商戶計算並產生 QR code 會比較容易管理和確認交易;二)通常大型零售商都有其 POS (Point of sales)系統,Dynamic QR code 才更容易整合。

有興趣了解詳情和技術細節可以參考金管局的香港零售支付共用二維碼規格。

現時支援 QR code 掃描付款的工具如下:支付寶、EPS、全球付、JETCO Pay、Mastercard、八達通、PPS、TNG、Tap&Go、銀聯、Visa、 WeChat Pay HK

顧客可以用以上應用程式,掃描 QRCode 來付款給商戶。

當然,如果你是一個 Freelancer 或者樂器老師,大可不必印出 Hard copy。你可以直接用手機上的 FPS

應用程式生成一個指定金額港元的二維碼,然後讓顧客掃描這個 QR Code,透過 P2P 的方法收款。

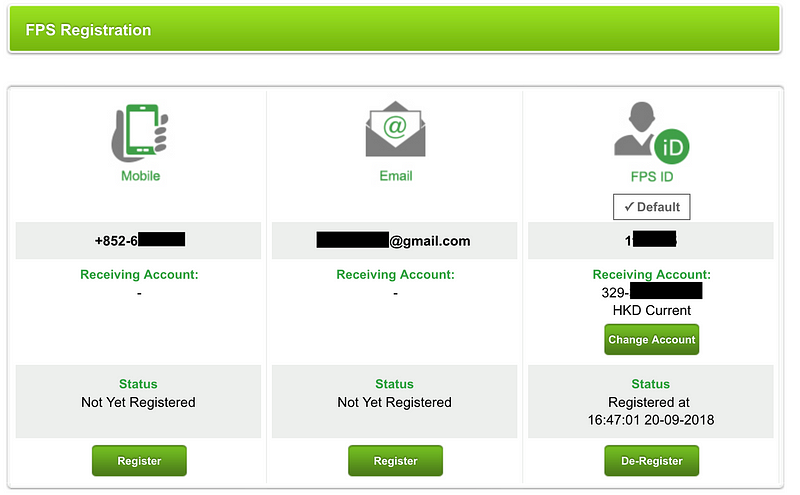

📱 作為用家(End-user),我可以如何用到 FPS呢?

純技術上來說,作為用家的我們並不是直接在使用 FPS,只能透過銀行和「儲值支付工具」營運商的服務來用到 FPS。

如果你只是付款的話,其實是預先不用登記的。

登記後,用戶可以透過電話、電郵地址和 FPS ID 來收取款項 (以上為恒生銀行之登記介面)

現時,大約有 21 間銀行及 8間「儲值支付工具」營運商支援 FPS。對於「銀行」的界定大家應該比較熟悉;但對於「儲值支付工具」的概念大眾應該比較陌生。

「儲值支付工具」( Stored Value Facility;SVF),就是我們常說的「電子錢包」。例子有:八達通的O!ePay、Tap & Go「拍住賞」、TNG Wallet、支付寶、微信支付等。

「儲值支付工具」就是能透過儲值到一個系統中,從而用這些儲值面值去進行多用途的現金支付。雖然有了「電子錢包」,仍有一個致命問題,就是跨平台的支付:舉例說我是用「支付寶」的話,要如何轉賬到其他用戶的「PayMe」 帳戶裏呢? (就像文章開頭的 Ben 要給午餐錢 Roy 的例子。)

FPS 的定位並非另一個「支付寶」或者「PayMe」,而是用來連接「支付寶」和「PayMe」之間的一個平台。因此,只要兩家「電子錢包」營運商均支援 FPS 的話,用家便能直接由一個儲值支付工具即時免費轉賬到另一個。

另一個「支付寶」與「PayMe」之間的問題,就是兩者的貨幣並不一定相同。如果想把支付寶的人民幣轉到匯豐的港幣賬戶中,由於 FPS 支持雙幣,可以同時支持港元或人民幣的支付,亦能提供即時過數的服務。

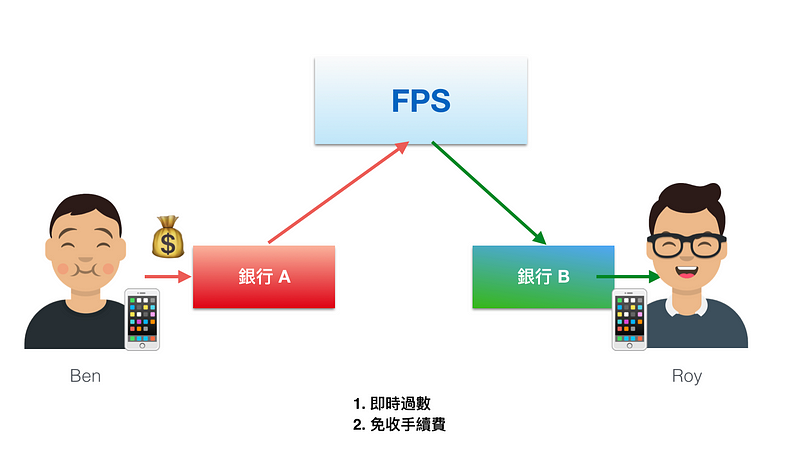

再用 Ben 和 Roy 的例子:

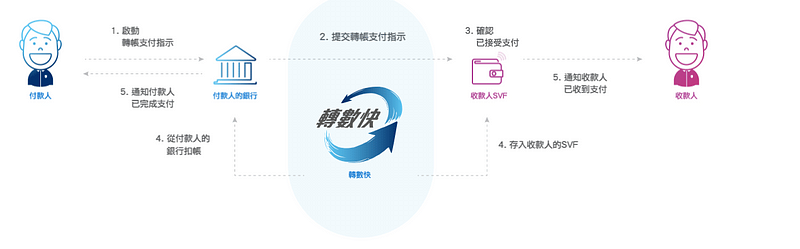

用戶表面上感受到的運作

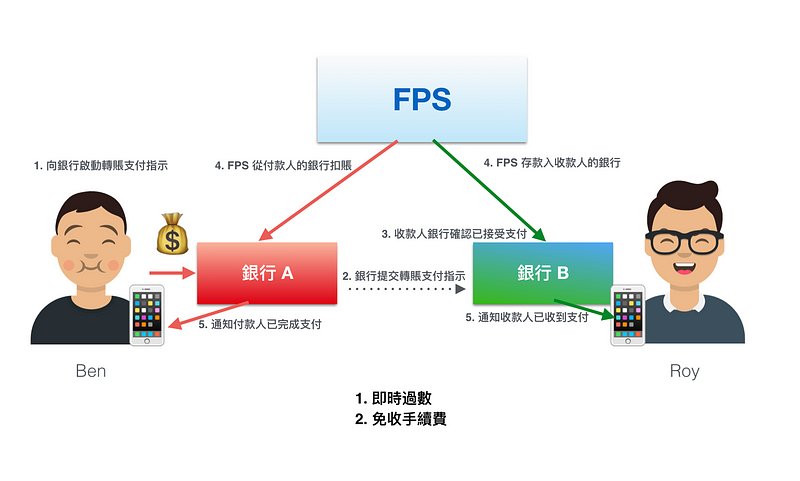

然而,背後 FPS 其實做了以下運作:

- 用戶向銀行啟動轉賬支付指示

- 銀行通過轉數快向收款人銀行/儲值支付工具 SVF 提交轉賬支付指示

- 收款人銀行/儲值支付工具 SVF 確認已接受支付

- 「轉數快」從付款人的銀行扣賬、並存入收款人的SVF

- 「轉數快」通知收款人已收到支付、通知付款人已完成支付

FPS 的實際運作

各大銀行都爭相推廣 P2P 過數Apps,如中銀的「小額轉賬」、恒生的轉帳易(EasyPay)、東亞的 iP2P、銀通的 JETCO Pay、滙豐的 PayMe、渣打的 SCPay 等,就是 FPS 的化身。「電子錢包」整個行業頓時百花齊放。

我們並不會在服務商或銀行上直接見到「FPS」或者「轉數快」這個商標或功能,因為 FPS 只是各大轉賬功能的技術平台。

少年, 你太年輕了。 你以為這個香港真的有那麼多個不同的轉賬服務﹖其實都是 FPS 來的, 不然我再換個名字轉同樣的賬你看看。

💡 題外小知識:

不少人都誤會Apple Pay / Google Pay 是一種須領牌的儲值支付工具,其實不然。

由於 Apple Pay 用戶是透過手提電話把信用卡資料加密後傳送給商戶進行支付,並沒有儲值功能,故此是毋須向金管局申領「儲值支付工具」牌照的。當用戶付費時,Apple Pay / Google Pay 只是直接發送指示到信用卡公司去進行付款,提高方便性而已。

那麼「會員系統」呢?有些會員卡系統會提供「預付」服務,讓用戶預先增值,並讓他們在系統平台上進行消費,需不需要拿 SVF 牌照呢?

由於「預付」的金額只能用作同一平台的消費,並非用作多用途的支付,當作貨幣流通,因此會員「預付」的系統(例如購物增值卡)是不包括在「儲值支付工具」規管裡面的。

💸 使用 FPS 要付費嗎?

各大銀行爭相推出優惠去搶客, FPS 應該是免費服務吧?

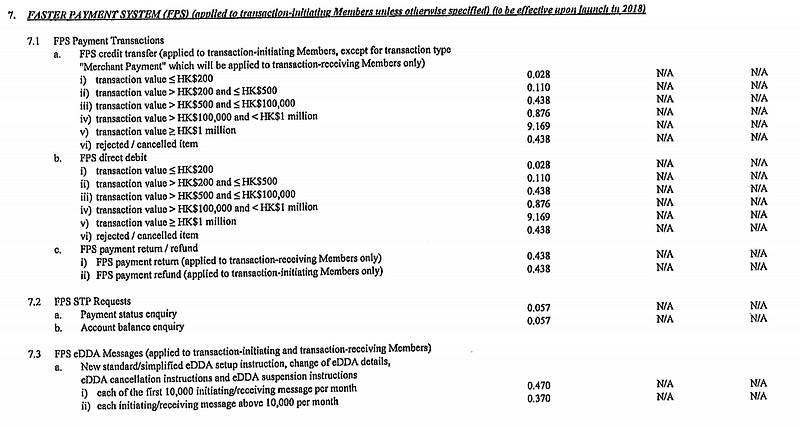

雖然金管局並不會在FPS中「抽水」;但根據香港銀行同業結算有限公司的文件,個別銀行是有可能就FPS的交易收費的,但實際情況是多數銀行均表明現今並不會收費。

香港銀行同業結算有限公司文件

這情況有點像許多信用卡均提供「免年費」優惠,但是仍有些信用卡是要收費的,甚至本來「免年費」的優惠會突然結束。FPS 亦有機會如此,因此消費者在選擇銀行服務和使用

FPS 過數之前,仍須小心留意收費條款。

📝 直接扣帳和電子直接扣帳授權(eDDA)

說了這麼多,相信大家都同意主要功能「直接過數」十分便捷。除此以外,但 FPS 其實還有一個「隱藏功能」:直接扣帳。

FPS 支援即時直接扣帳,例如戶口增值、繳付帳單,以及收款人(大部分情況下都是商戶)啟動的電子商貿支付。直接扣帳通常須有付款人預設授權。

電子直接扣帳授權(「eDDA」) 讓付款人預設授權,透過在 FPS 啟動直接扣帳支付,從付款人戶口扣帳。

(圖片來源: FPS 網站)

這個功能有點像信用卡可以授權分期付款,或者每月按用量付款的功能。其實頗適合用來處理一些帳單或是每月訂閱類的款項。但是暫時還未找到太多相關資料。

🥊 引申討論和憂慮:

這篇文章除了作為「雞精班」簡介 FPS 系統以外,也希望藉此機會討論一下其日後發展及帶來的憂慮。

「開發商有什麼可以參與?」

現在,除了銀行和「儲值支付工具」營運商以外,其他開發者並無法運用 FPS 幫助他們開發。在我們上次提及的《HKMA 開放API》討論中,未來第三和第四階段應該會有賬戶資訊和轉賬的支援。但是仍是要靠各家銀行的合作才能取決進度。而且若果每家銀行各自為政,推出自己版本的

API 的話,則需開發者很多力氣來整合。

「FPS 有每日過數上限嗎?」

金管局並沒有為「轉數快」每日轉帳金額設上限,由銀行根據其風險管理作上限,一般銀行都規定每日每個戶口轉帳金額上限為1萬元。恒生預設為

$2000。中銀在通過雙重認證後,單日轉帳上限可增至100萬元;滙豐的轉帳上限則可供用戶自行設定。

恒生的每日轉帳金額設上限預設為 $2000

「喂,幾時有 open API?」

也許不少人以為 FPS 和我們之前討論過金管局的 Open

API 有關。雖然同屬監管局推動,但其實兩者並無實際關係。FPS 由香港銀行同業結算有限公司(HKICL)負責運作,它是一間由香港金融管理局和香港銀行公會共同擁有的私營公司,主要負責處理跨行的系統和服務。其中大家有聽過的「電子支票」也是由 HKICL 負責營運的。

當然,我們很希冀 FPS 和 Open API 能有直接關係,那我們就可以透過 API 連繫到 FPS

中,開發更多 Fintech 和智能交易的應用程式和系統。

「有甚麼安全性隱憂?」

對於商戶來說,可能要擔心 QR Code 的偽造問題-商戶提供的的靜態的 QR Code 必須小心保管。如果在不留意時被人偷換了展示的 QR code,客戶繳付金錢時,便會不知覺地轉賬到盜取者的賬戶當中。

「是否有個人資料洩露問題?」

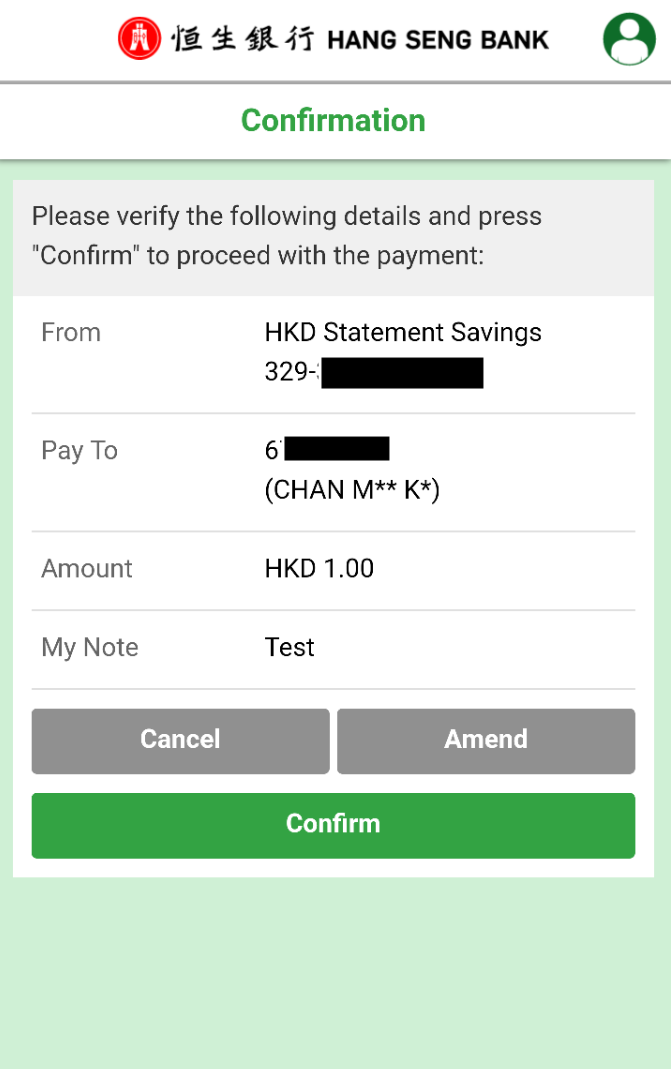

在 ATM 過數時,輸入了對方的賬戶號碼後,ATM 便會顯示出的對方的姓氏和部分名字,例如 CHAN

M*** K

現在,不少銀行自動把其客戶登記的電話號碼用在 FPS(或自家的電子轉帳系統)內,因此,只要我有一個電話號碼,我便能輕易的知道戶主的姓氏和部分姓名。

以下是我們隨意輸入一個本地電話(6xxxxxxx)的結果,便知道對方姓名為 CHAN M** K。

不法分子或者騙徒很容易便能夠透過電話號碼,逆向搜尋電話用戶的姓名,用以詐騙或其他用途:「喂? 你好陳生/陳小姐。」

僅以截圖此作為範例展示,此洩漏資料的憂慮並不僅於以上銀行系統發生。

然而,有些銀行不需要用戶申請,便可使用同行轉賬功能,並把用戶電話號碼綁定到帳戶中,因此用戶根本不會知道自己的姓氏能透過電話號碼來查詢到。

🔗 區塊鏈(Blockchain)技術

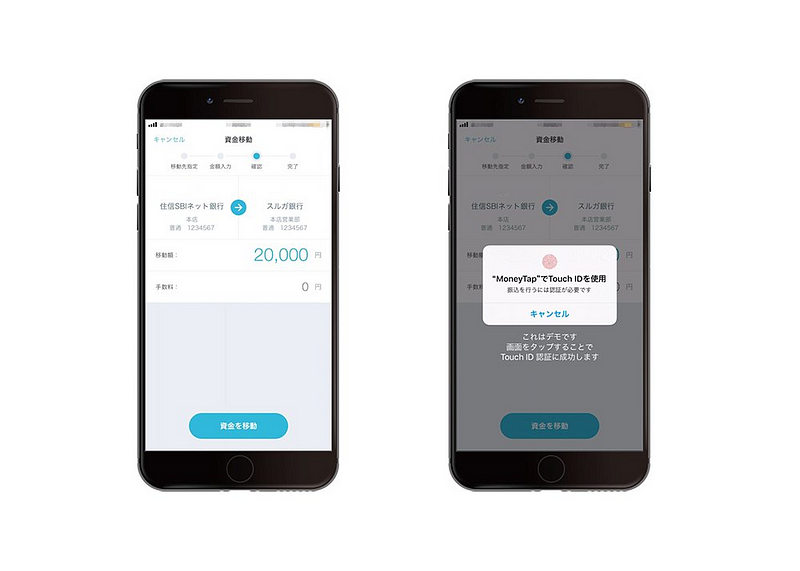

聞說本港的銀行已經有不少人一起研究銀行業界區塊鏈技術的應用。然而,在 9 月 26 日,區塊鏈技術 Ripple日本公司宣佈了它們已獲發牌能在日本使用分散式帳本技術來進行轉賬。 現在已經可以在 AppStore 和 Play Store 上下載 MoneyTap 來過數了。

加密貨幣因具有高度風險性,各國政府通常都會打壓,讓許多在幣圈內的人士、投資者和資訊科技界人士都十分失望。

雖然 Money Tap 暫時並非直接用加密貨幣來支付,但它是利用了Ripple的分布式賬本技術(DLT)來管理和記錄跨銀行的支付。

Money Tap 的介面

相對香港純粹以「加密貨幣很高風險」的角度去標籤區鏈塊技術﹐並未有加以利用和監管;日本這次發牌﹐促成了亞洲第一個以區鏈塊技術支持的電子貨幣系統。 其實 FPS 也是相當適合用區鏈塊技術來實踐的,希望日後有機會見到業界實際應用區鏈塊技術在賬本管理上。

😇 總結

【TLDR】給直接跳到這一段的讀者-簡單總結如下:

一句講晒,FPS 就是:

「1.免費」+「2.全日24小時」的「3. P2P」(用手機號碼或email)「4.跨行」「5.即時」「6.雙幣」支付系統。

金管局在 9 月 30日開始讓公眾使用「快速支付系統」(Faster Payment System),其功能如下:

- 「全日24小時」的「P2P」「跨行」「即時」支付

- 作為商家,你可以透過「統一的 QR」透過 FPS 收款

- 作為用戶,你可以跨平台地付款到商家或你的朋友,您只需知道他的登記電話號碼或電郵地址。

金管局並不就 FPS 收費,但是銀行是可以收取手續費的,使用前必須小心留意條款。

除了即時支付外,FPS 還提供直接扣帳和電子直接扣帳授權(eDDA)服務。

除此以外,還引申討論和探討了一些憂慮,例如 Open API 能幫助開發者開發更多 Fintech 的應用、 FPS 會否引來個人資料洩露問題?

不論如何,這次的「電子錢包」整合,的確是令電子支付向踏前了一步。不過作為開發者,我們仍希望政府及金管局能夠多提供 API 讓公眾和開發者能夠更直接參與。

你也有什麼想法嗎?留言跟我們一起討論吧。

更多參考文件:

FPS Rules:

https://fps.hkicl.com.hk/chi/fps/about_fps/scheme_documentation.php

QR Code Specification:

https://fps.hkicl.com.hk/eng/fps/merchants/qr_code.php

Ripple:

https://ripple.com/insights/the-power-of-instant-remittances-ripplenet-in-japan/

喜歡我們的文章嗎?你也可以透過 Likecoin 來支持我們(以及所有創作者!)🥇

Oursky 致力研發自家的開發系統,也在十年間幫助不少品牌與企業家實現他們的點子。如果你正在尋找合作夥伴一起建立下一個自家數碼產品,來跟我們聊聊吧!