深入淺出:我們應該怎樣理解金管局 API 的用途、藍圖,以及對銀行業界的影響-還有,這跟我們常說的「fintech」有關嗎?

最近金融界動作頻頻 ,三間發鈔銀行推出各款紙鈔的新面貌,其中以 $1000 象徵「國際金融中心」。說起來可惜,香港作為「國際金融中心」,在「開放數據」方面仍然相當落後。

近幾年,「fintech」這個詞語在金融界甚至整個香港已經並不陌生。Fintech,就是「Finance」+ 「Technology」,兩者在本港都開始有疲弱跡象。尤其是銀行和金融界,雖說要大力推廣 fintech,但是一直未見官方和各大銀行支援的 API,以致開發者難以研發真正的技術。

不過欣慰的是,金管局在 7 月 18 日發佈了一系列銀行業開放應用程式介面(API),而且還在 2018 年 7 月 23 日開始提供開放 API。

有人可能會問:

「開放 API 有咩用呀?」

開放 API 的好處,是能夠讓第三方服務提供者(甚至是你設計的程式)與銀行系統直接溝通,把銀行功能集中於同一網站或應用程式上。例如你是一個電影 App 的開發者,你的電影網站/手機程式可以直接查詢官方最新的信用卡優惠資料,從而推薦使用者使用最合適的優惠。到以後的 API 發展成熟,開發者甚至可以設計類似 Apple Pay 或是 Pay Me 的應用程式,指示銀行轉賬或作金錢管理。

那我可以動手寫我的「PayMe」 了嗎?

2018 年 7 月這次,其實只釋出了計劃中約四分一的 API (稱之為第一階段 API)。至於令人引頸以待的交易類 API, 則定於比較後期的里程碑。

馬上想動手寫類似 PayMe 工具的開發者,或者可以考慮加入有「儲值支付工具持牌人」牌照的機構。(下文會提到)

那有甚麼 API 開放了?

總括來說,HKMA 的開放 API 主要分為兩大種類,分別是:

- 主要銀行項目(例如個人戶口、信用卡);

- 其他業務(例如投資、保險等)

以上主要是金融管理局轄下的管理項目,至於屬於其他機構管理的金融資訊例如股票數據、強積金數據等等並未有包括在內。

這次稱之為第一階段的 API, 主要用來查詢產品和銀行資料,看起來是前導性質居多。由於金管局本身直接處理的資料並不多,要真的令這些 API 有實戰用途,要靠業界和銀行參戰。

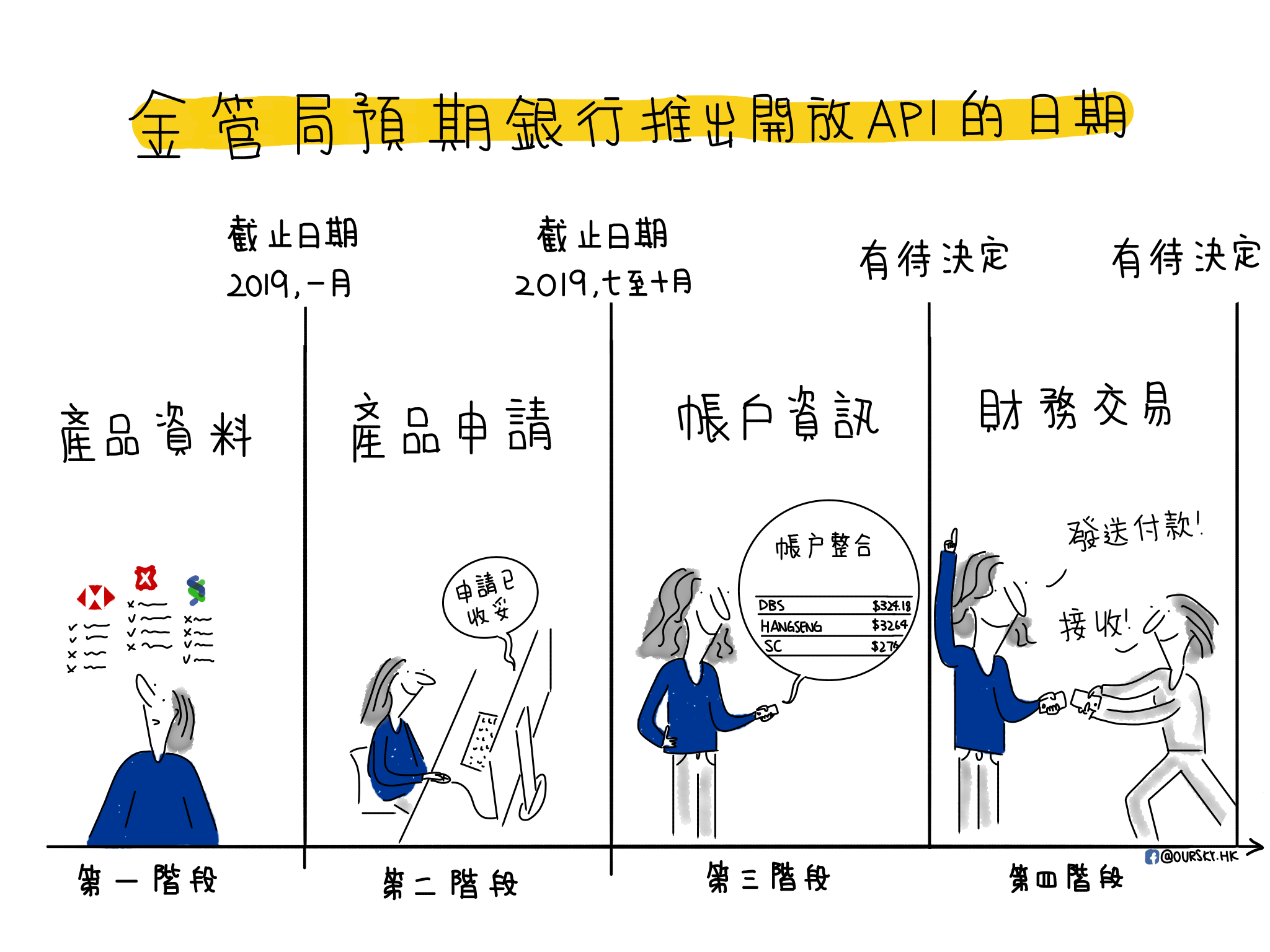

至於全部四階段的 API 路線圖包括:

- 第一階段 – 產品資料;

- 第二階段 – 產品申請;

- 第三階段 – 帳戶資訊;

- 第四階段 – 財務交易。

(看起來像把 CRUD 分段實行,最終目標是開放網上理財的大部分 API。)

隨著金管局開放 API 框架的正式發布,金管局預期銀行會配合於 6 個月內推出第一階段及 12 至 15 個月內推出第二階段的開放 API。

實戰例子:API 究竟可以做甚麼?

說了那麼多,現在一起先睹為快,看看金管局的 API 究竟能幫助開發者做些甚麼。

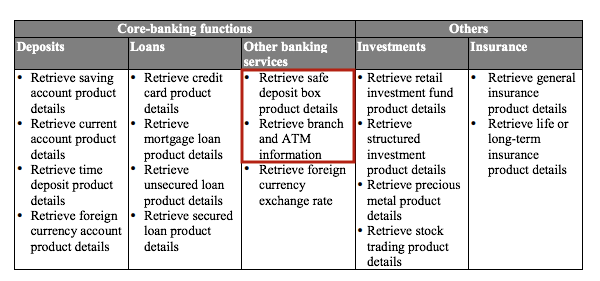

第一階段: 查詢產品資料

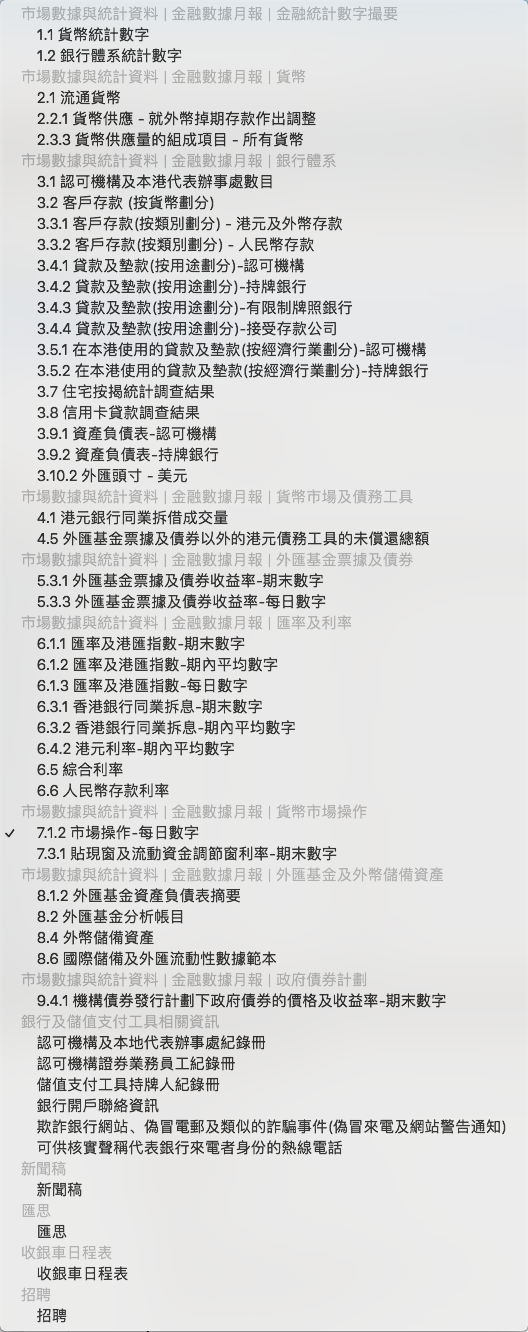

究竟甚麼屬於產品資料? 看一看官方網站上面的指引,其實大多數也是金管局網站本身已文字顯示的數據,現在釋出以下各個 API。大家已經可以直接拿來試玩:

現時已開放的第一階段 API 主要是 READ ONLY 的數據 (俗稱 CD-ROM),能用作查詢產品和銀行資料。雖然實用程度不高,數據種類也有待增加,但相對令人滿頭問號的香港政府 Open data 用 XLSX 格式來「開放」 數據,HKMA 提供的 API 格式以 JSON 為回應,實在友善得多。

以類似的「流通貨幣及利率的統計數字」數據來看,政府 Open Data 只提供了 XLS 檔案,如果要做查詢的話,就要自行用程式/數據庫去處理。

Gov open data 的例子:

驟眼看,現時比較有趣的資料有:儲值支付工具持牌人紀錄冊、匯率及港匯指數、收銀車日程表等等。

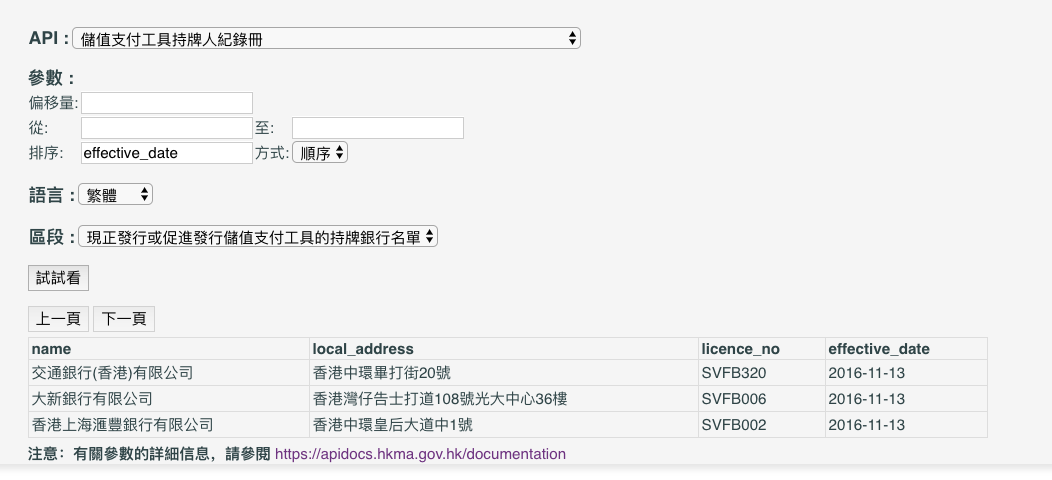

除了開放 API 接口,HKMA 還提供了 API tester,例如我們想查詢現時有甚麼儲值支付工具持牌人:(所以可以去應徵寫)

接著看一看有甚麼在銀行擁有儲值支付工具牌照,我們修改一下「區段」的 parameter:

沒錯,可以看到匯豐 HSBC也有這一個牌照(所以 Payme 是合法的啦 ← 廢話)

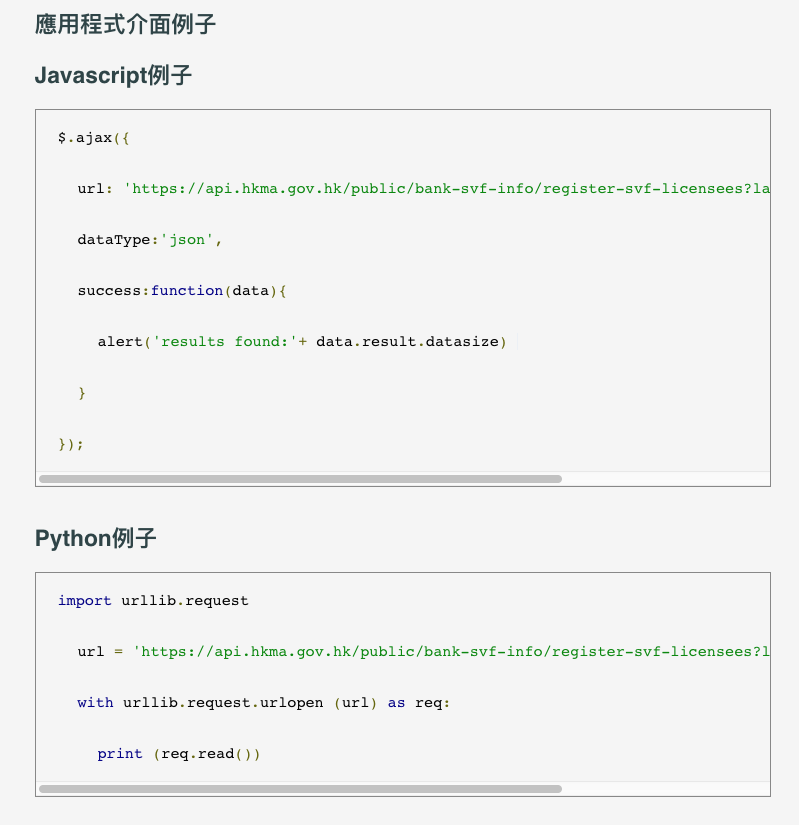

由於各個 API 都有不同的用法和 parameter,HKMA 提供的 API docs 讀起上來尚算清晰。 另外,還提供了 JavaScript 和 Python 的基本 Sample Code。

如果用 curl 或者其他程式來 call 這個 API,會得到這樣的回應:

整理一下,比較好看的格式:

{

"header": {

"success": true,

"err_code": "0000",

"err_msg": "No error found"

},

"result": {

"datasize": 13,

"records": [{

"name": "三三金融服務有限公司",

"local_address": "香港九龍尖沙咀廣東道33號中港城第一座2001室",

"licence_no": "SVF0010",

"effective_date": "2016-11-04"

}, {

"name": "Alipay Financial Services (HK) Limited",

"local_address": "香港銅鑼灣勿地臣街1號時代廣場1座26樓",

"licence_no": "SVF0004",

"effective_date": "2016-08-25"

}

.... (省略部分機構)

{

"name": "WeChat Pay Hong Kong Limited",

"local_address": "香港灣仔區皇后大道東1號太古廣場三期29樓",

"licence_no": "SVF0005",

"effective_date": "2016-08-25"

}]

}

}

開發者就這樣可以用 API 回應的資料,顯示在自身的應用程式上。

或者儲值支付工具持牌人這個 API 實在太沒用了,也可以看看今次其他開放了的 API :

這方面的 API 適合用來做資訊性的應用程式,例如匯率及港匯指數等,但相比其他機構(例如 X-rate 的 API 或者 xe 的 API 來說,實在還算是「弱雞」。

然而不少銀行也有開放一些數據資訊,例如匯豐的匯率數據。但是這些數據通常只是方便用會參考,只有圖像形式,不方便做 API call。

如果有了更多的 API,就更方便開發出便利市民的應用程式:

- 例子1:即時匯率換算計算機

- 例子2:「附近邊度有提款機」 位置導航手冊

或者你會問:What’s Next?

其中一個值得稱讚的地方是,金管局不但公開了API,而且還提供了里程碑和時間表(雖然還是有點遙遙無期)。

根據 2018 年 1 月金管局發佈的《Open API Framework 諮詢報告》,裡面談及了接下來的三個階段,以及一些技術討論:

第一階段 (已推出) – 產品資料

第一階段好像完成率只有一半半。保險箱地點及資料、銀行 ATM 資料這些最實用的資料暫時欠奉。當各大銀行提供了更多產品資訊是,就能更方便消費者對比儲蓄戶口、投資戶口等等收費和利率資料。

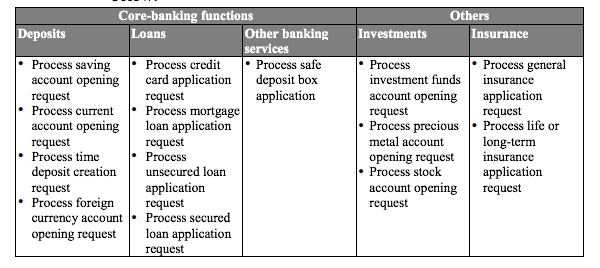

第二階段 (將推出) – 產品申請

第二階段的 keyword 是 「Process … opening request」,意味著用戶可以透過這階段的 API,以第三方的應用程式去遞交各種開戶申請。

現時已經有公司支援網上申請信用卡和銀行帳戶的功能,未知開放 API 會否能進一步推廣網上申請銀行服務的方便性?

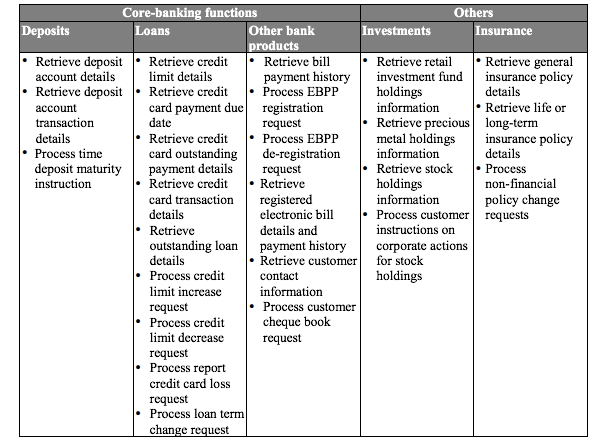

第三階段(未知何時推出) – 帳戶資訊

第三階段的 keywords 是「Retrieve … account details」。跟第一階段的「Retrieve … details 」不同,這次的資料是戶口的資料,因此用戶可以透過這些 API 去查閱自己帳戶的交易紀錄、戶口資訊等。

這些 API 讓應用程式能以用戶身份查詢賬戶內的資訊,開發者從而可以開發更多貼身定制的財務管理程式。

輕輕構想一下,有這些程式也相當不錯:

- 信用卡還款提醒app:透過 API 讀取各張截數及繳款日,集中提醒用戶何時還款及還款金額;

- 信用卡財務管理:透過集中分析各張信用卡的帳單,顯示用戶消費習慣及提供財務管理提示。

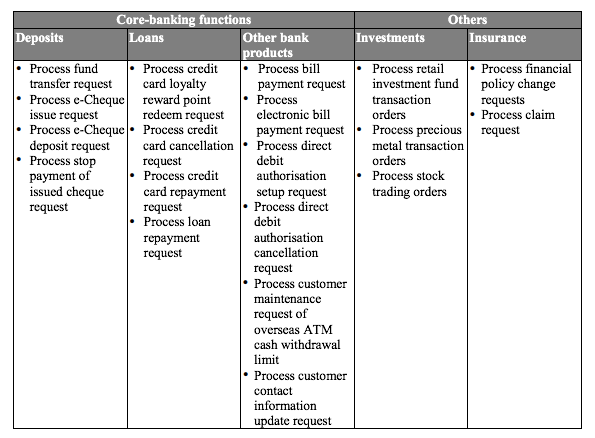

第四階段(未知何時推出) – 財務交易

第四階段將完成最重點的功能 -「轉賬」。

但是究竟「轉賬」是支援同一戶口、同一銀行、還是本地所有銀行,現在還未知道。根據路線圖,第三和第四階段的預計開放日期,要留待 2018 年 Q4 討論。 就此推算,這一部分的 API 未必會在 2020 年前完成。

透過這部分的 API, 可以簽發和處理 e-Cheque、繳交帳單、處理轉賬等等;大致上可以讓用戶透過所屬銀行直接付款給朋友,可以幻想像手機就是流動的 ATM (應該不能提取現鈔吧),絕多數銀行的服務也能透過手機上去完成。

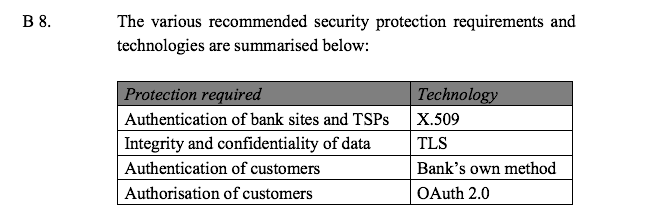

安全性

開放 API 另一個好處是能夠 standardize 安全性的規範。

由於涉及到金錢,安全性方面也用到最常用的規範:例如 X.509, TLS 等等。 至於用戶登入則要依賴銀行本身提供的方法。

總結

【TLDR】給直接跳到這一段的讀者-這次的簡單總結如下:

金管局在 7 月 18 日發佈了一系列銀行業開放應用程式介面(API),四階段的 API 路線圖包括:

- 第一階段 – 產品資料;

- 第二階段 – 產品申請;

- 第三階段 – 帳戶資訊;

- 第四階段 – 財務交易。

第一階段 API 已經 on live,主要是 READ ONLY 的數據,實用程度並不算高;

除了開放了 API 接口,HKMA 還提供了 API tester;

HKMA 提供的 API 格式,以 JSON 為回應,對開發者算是友善;

其中一個值得稱讚的地方是,不但公開了API,而且還提供了里程碑和時間表。

作為開發者來看,這些 API 也有可以改進的地方:

- 期望資料能夠更加實時,例如匯率/報告等等現在只有一個月或是一天的概覽,沒有甚麼實際可以應用的地方,或者市場上已提供更好的 API

- 希望有更多種類的資訊,起碼 ATM 位置、分行開放時間等等更貼地的資訊

到底… 開放 API 算是 fintech 嗎?

簡單來說,開放API 算是為 fintech 提供基建,就像鋪設海底電纜一樣。金管局走出的第一步,算是為業界訂好一個範例。金管局並非強制銀行參與開放 API,主要是提供政策指導方向,以及以開放 API 來提供技術上的參考。但實際推廣,則要靠各間銀行實行。

假如將來銀行業界陸續開放他們的 API,開發實用且安全的 fintech 應用程式的門檻就變得更低了。

開放 API 將會影響到金融業界的發展- 以前真的沒有想過 QR Code 可以用來付款,誰曉得我們十年後付款模式的可能性?

關於 fintech 的更多技術細節和政策,將來金管局還要探討以下問題:

- 金管局會否先導 E-wallet 的發展?

- 怎樣為 TSP (Trust Service Provider) 提供認證?

延伸

新加坡 The Association of Banks in Singapore 就銀行 API 出版了一本《Finance-as-a-Service API Playbook》,討論設計相關 API 時要注意的細節,相信能提供不少參考價值。

Oursky 致力幫助品牌與企業家實現他們的點子。如果你正在尋找合作夥伴一起建立下一個自家數碼產品,來跟我們聊聊吧!